- As vendas orgânicas do Grupo no primeiro semestre do ano em relação ao ano anterior: 10,4 bilhões de euros (orgânico -0,1%; 2º trimestre: +0,9%)

- O lucro operacional (EBIT)* aumenta para 1.614 bilhões de euros (+0,2%)

- A margem EBIT* melhora para 15,5% (+60 pontos-base)

- O lucro por ação preferencial (EPS)* sobe para 2,81 euros, +5,0% a taxas de câmbio constantes

- A implementação da Estratégia de Crescimento com Propósito progrediu ainda mais

- O foco claro nas megatendências globais fortalece a competitividade e a resiliência do negócio de Adhesive Technologies em um ambiente de mercado desafiador

- Melhoria significativa do volume no negócio de Consumer Brands – As 10 principais marcas apresentam um bom crescimento orgânico das vendas

- Perspectivas para o ano fiscal de 2025 atualizadas:

- Crescimento orgânico das vendas: 1% a 2% (anteriormente: 1,5% a 3,5%)

- Retorno ajustado sobre as vendas: 14,5% a 15,5% (anteriormente: 14% a 15%)

- Lucro ajustado por ação preferencial (EPS): aumento na faixa percentual de um dígito baixo a alto a taxas de câmbio constantes (inalterado)

7 de ago. de 2025 São Paulo

Henkel acelera crescimento de vendas no primeiro semestre do ano e tem aumento expressivo na margem e lucros

Após um início de ano estável, a Henkel registrou uma aceleração no crescimento orgânico das vendas durante o primeiro semestre de 2025, impulsionada pelo desempenho no segundo trimestre. Ao mesmo tempo, a lucratividade aumentou fortemente. "A melhoria no crescimento orgânico das vendas foi impulsionada por ambas as unidades de negócios, com destaque para o aumento sequencial no desenvolvimento de volume em Consumer Brands. Soma-se a esse movimento, um desenvolvimento positivo dos preços, isso levou a um crescimento orgânico positivo das vendas no segundo trimestre. A unidade de negócios Adhesive Technologies alcançou um crescimento orgânico positivo nas vendas nos primeiros seis meses, impulsionado por um desenvolvimento equilibrado em preço e volume", disse o CEO da Henkel, Carsten Knobel.

"Além disso, aumentamos fortemente nossa margem EBIT no primeiro semestre do ano. Esse crescimento foi impulsionado principalmente por margens brutas muito fortes em ambas as unidades de negócios e um mix de negócios favorável. Também alcançamos mais ganhos de eficiência e estamos no caminho certo para alcançar ou até superar as economias almejadas em Consumer Brands. Ao mesmo tempo, continuamos investindo em nossas marcas e tecnologias para fortalecer nosso potencial de crescimento futuro", enfatizou Carsten Knobel.

Perspectivas para o ano fiscal de 2025 atualizadas

Com base no desempenho dos negócios alcançado no primeiro semestre de 2025 e nas condições previstas para o restante do ano, a Henkel atualizou suas perspectivas para o ano fiscal de 2025.

"Esperamos um crescimento mais lucrativo para o ano fiscal de 2025 e prevemos um crescimento mais forte das vendas no segundo semestre do ano. A perspectiva atualizada considera, por um lado, o impacto do ambiente macroeconômico desafiador no desenvolvimento orgânico das vendas de nossas duas unidades de negócios. Por outro lado, a expectativa elevada de lucratividade reflete o desenvolvimento positivo de nossa margem bruta, os benefícios das otimizações de portfólio e melhorias de eficiência dentro da empresa. A perspectiva atualizada também leva em consideração os efeitos atualmente previsíveis dos acordos tarifários globais neste momento e se correlaciona amplamente com as expectativas atuais do mercado para o desenvolvimento dos negócios da Henkel ao longo do ano", disse Carsten Knobel, explicando o contexto.

Para o atual ano fiscal, a Henkel agora espera um crescimento orgânico das vendas entre 1% e 2% (anteriormente: 1,5% a 3,5%). Para a unidade de negócios Adhesive Technologies, espera-se agora um crescimento orgânico das vendas na faixa de 2% a 3% (anteriormente: 2% a 4%). Para Consumer Brands, está previsto um aumento orgânico de vendas de 0,5% a 1,5% (anteriormente: 1% a 3%). Ao mesmo tempo, a expectativa para o retorno ajustado sobre as vendas (margem EBIT ajustada) foi elevada para uma faixa entre 14,5% e 15,5% (anteriormente: 14% a 15,5%). Para Adhesive Technologies, o retorno ajustado sobre as vendas agora está previsto entre 16,5% e 17,5% (anteriormente: 16% e 17,5%), e para Consumer Brands, entre 14% e 15,0% (anteriormente: 13,5% e 15,0%). O lucro ajustado por ação preferencial (EPS) a taxas de câmbio constantes ainda deve aumentar na faixa percentual de um dígito baixo a alto.

Desenvolvimento de vendas e lucros no primeiro semestre do ano fiscal de 2025

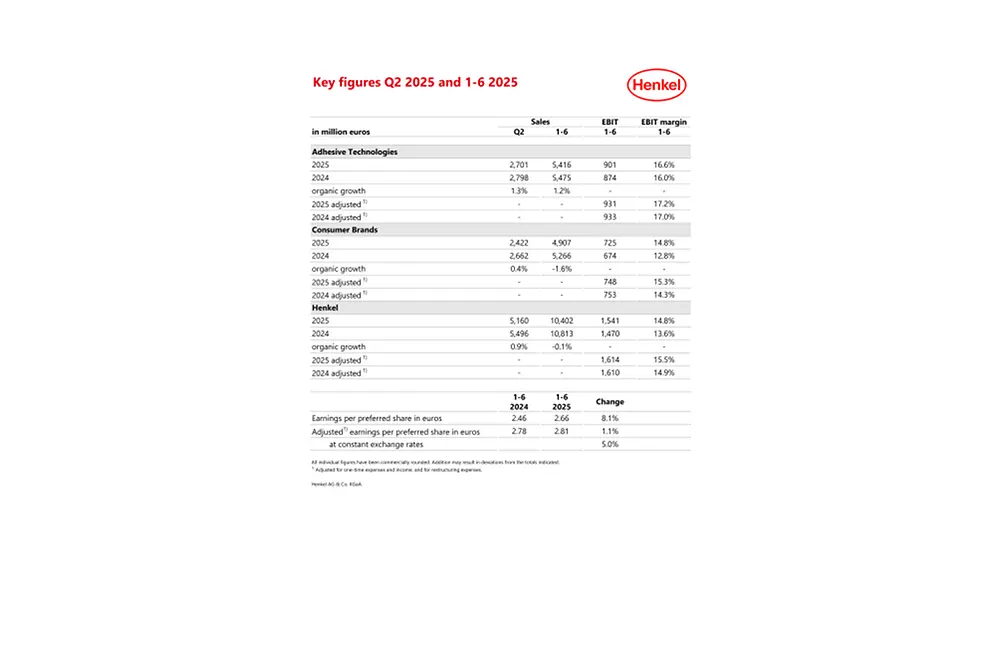

A Henkel alcançou vendas do Grupo de 10.402 bilhões de euros no primeiro semestre de 2025, o equivalente a um desenvolvimento nominal de -3,8% (2º trimestre: 5.160 bilhões de euros, -6,1%). Os efeitos cambiais reduziram as vendas em -2,8% (2º trimestre: -4,1%). Aquisições e desinvestimentos reduziram as vendas em -0,9% (2º trimestre: -2,9%). Embora o desinvestimento do negócio de marcas de varejo na América do Norte em abril de 2025 tenha tido um impacto negativo, as aquisições feitas no ano passado em ambas as unidades de negócios – Seal for Life e Vidal Sassoon – contribuíram positivamente. Em termos orgânicos (ou seja, ajustados para câmbio e aquisições/desinvestimentos), as vendas ficaram no mesmo nível do ano anterior em -0,1% (2º trimestre: +0,9%). Esse desenvolvimento foi impulsionado por um progresso positivo de preços em ambas as unidades de negócios. A evolução do volume ao nível do Grupo diminuiu ligeiramente no primeiro semestre do ano. Isso se deveu principalmente ao ambiente geopolítico e macroeconômico desafiador, que afetou tanto a demanda industrial quanto o sentimento do consumidor – principalmente no primeiro trimestre na América do Norte.

A unidade de negócio de Adhesive Technologies alcançou um crescimento orgânico positivo de vendas de 1,2% no primeiro semestre de 2025, impulsionado principalmente pela área de negócios de Mobility & Electronics (2º trimestre: +1,3%). A unidade de negócio de Consumer Brands registrou um declínio nas vendas orgânicas de -1,6% (2º trimestre: +0,4%). Enquanto a divisão do negócio de Hair alcançou um crescimento orgânico positivo das vendas, as divisões de Laundry & Home Care e Other Consumer Businesses registraram um declínio no crescimento orgânico das vendas.

As regiões da Europa e América do Norte registraram um declínio nas vendas orgânicas de -1,9% (2º trimestre: -1,8%) e -3,4% (2º trimestre: -1,2%), respectivamente, principalmente devido ao difícil ambiente geopolítico e macroeconômico. Na região IMEA, em contraste, a Henkel gerou um crescimento orgânico significativo de vendas de 9,1% (2º trimestre: +13,9%). A região da América Latina alcançou um crescimento orgânico positivo de vendas de 0,4% (2º trimestre: -0,6%). A região da Ásia-Pacífico alcançou um forte crescimento orgânico de vendas de 3,4% (2º trimestre: +3,1%).

O lucro operacional ajustado (EBIT ajustado) aumentou ligeiramente de 1.610 bilhões de euros no primeiro semestre de 2024 para 1.614 bilhões de euros.

O retorno ajustado sobre as vendas (margem EBIT ajustada) do Grupo Henkel registrou um aumento de 60 pontos-base, de 14,9% para 15,5%.

O lucro por ação preferencial aumentou para 2,66 euros (ano anterior: 2,46 euros). O lucro ajustado por ação preferencial cresceu 1,1%, para 2,81 euros, em comparação com 2,78 euros no mesmo período do ano anterior. A taxas de câmbio constantes, o lucro ajustado por ação preferencial aumentou 5,0%.

A relação entre capital de giro líquido e vendas no segundo trimestre aumentou 0,8% em comparação com o mesmo período do ano anterior, de 5,2% para 6%.

O fluxo de caixa livre no valor de 485 milhões de euros foi inferior ao do primeiro semestre de 2024 (772 milhões de euros), devido – entre outras razões – ao maior capital de giro líquido e maiores pagamentos de investimentos em ativos imobilizados e intangíveis.

Em 30 de junho de 2025, a posição financeira líquida era de -494 milhões de euros (31 de dezembro de 2024: -93 milhões de euros).

Desenvolvimento das unidades de negócio no primeiro semestre de 2025

As vendas na unidade de negócio de Adhesive Technologies aumentou organicamente em 1,2% no primeiro semestre de 2025 (2º trimestre: 1,3%). Este aumento foi impulsionado por uma evolução equilibrada e positiva dos preços. Em termos nominais, as vendas atingiram 5.416 bilhões de euros, ligeiramente abaixo do período do ano anterior, em -1,1% (2º trimestre: 2.701 bilhões de euros).

O crescimento orgânico positivo das vendas da unidade de negócio de Adhesive Technologies no primeiro semestre do ano foi impulsionado em particular pela área de negócios de Mobility & Electronics, que alcançou um bom aumento orgânico de vendas de 2,8% (2º trimestre: +2,5%). Esse desempenho foi impulsionado pelo crescimento orgânico de dois dígitos nas vendas no negócio de eletrônicos e pelo forte crescimento orgânico das vendas no negócio industrial. Em contraste, o negócio automotivo diminuiu devido ao ambiente de mercado desafiador. A divisão de Packaging & Consumer Goods registrou um crescimento orgânico estável das vendas (2º trimestre: +0,4%). Embora o negócio de embalagens tenha registrado um ligeiro declínio nas vendas orgânicas, isso foi compensado por um aumento positivo nas vendas orgânicas no negócio de bens de consumo. A divisão de Craftsmen, Construction & Professional alcançou um crescimento orgânico de vendas de 0,6% (2º trimestre: +0,8%). Este crescimento foi impulsionado, em particular, por um bom aumento orgânico das vendas no negócio de Construção. As divisões de Consumer & Craftsmen and General Manufacturing & Maintenance registraram um desenvolvimento estável em relação ao mesmo período do ano anterior.

O lucro operacional ajustado ficou ligeiramente abaixo do nível do ano anterior, de 931 milhões de euros. No entanto, o retorno ajustado sobre as vendas (margem EBIT ajustada) aumentou para 17,2% em comparação a 17% no mesmo período do ano anterior. Isso se deveu principalmente a um mix de negócios favorável.

O crescimento orgânico das vendas na unidade de negócio de Consumer Brands foi de -1,6% em comparação com o mesmo período do ano anterior (2º trimestre: +0,4%). Em termos nominais, as vendas atingiram 4.907 bilhões de euros (2.422 bilhões de euros), uma queda de -6,8% em relação ao mesmo período do ano anterior. A unidade de negócio registrou um bom desenvolvimento de preços em relação ao primeiro semestre de 2024. Por outro lado, os volumes diminuíram, principalmente devido a um ambiente de consumo desafiador em mercados-chave, como América do Norte e Europa.

No primeiro semestre do ano, a divisão de Laundry e Home Care registrou uma queda nas vendas orgânicas de -2,6% (2º trimestre: -0,9%). O negócio de Home Care gerou um crescimento orgânico positivo das vendas, impulsionado principalmente pelo crescimento orgânico muito forte das vendas na categoria de lavagem de louças. Em contraste, o negócio de Laundry Care registrou um declínio nas vendas orgânicas. A divisão de Hair alcançou um crescimento orgânico positivo de vendas de 0,9% nos primeiros seis meses do ano (2º trimestre: +3,2%). O negócio de consumo alcançou um bom crescimento orgânico das vendas, impulsionado principalmente pelo forte desenvolvimento da categoria de coloração capilar e pelo bom desenvolvimento da categoria de styling. O negócio profissional registrou um ligeiro declínio nas vendas orgânicas devido ao ambiente de consumo desafiador, principalmente na região da América do Norte. A divisão de Other Consumer Businesses registrou um declínio nas vendas orgânicas de -4,2% no primeiro semestre do ano (2º trimestre: -1,7%), impulsionado principalmente pelo desenvolvimento negativo no negócio de Body Care nas regiões da América do Norte e Europa.

Com 748 milhões de euros, o lucro operacional ajustado ficou ligeiramente abaixo do nível do mesmo período do ano anterior. O retorno ajustado sobre as vendas (margem EBIT ajustada) aumentou significativamente para 15,3%, em comparação com 14,3% no mesmo período do ano anterior. Este desenvolvimento foi impulsionado principalmente pela valorização contínua do portfólio e pelas economias alcançadas através da otimização da cadeia de suprimentos.

A implementação da Estratégia de Crescimento com Propósito progrediu ainda mais

No primeiro semestre de 2025, a Henkel continuou a implementar com sucesso as prioridades estratégicas de sua agenda de crescimento com propósito e fez um bom progresso.

No negócio de Adhesive Technologies, o foco da Henkel nas megatendências globais de mobilidade, conectividade, digitalização, urbanização e sustentabilidade está ajudando a fortalecer sua competitividade e resiliência em um ambiente de mercado desafiador. Na área de sustentabilidade, por exemplo, a Henkel apoia seus clientes em vários setores a atingir suas metas de sustentabilidade por meio de soluções eficazes e ambientalmente eficientes. Na unidade de negócio de Consumer Brands, a Henkel concentrou ainda mais seu portfólio. As 10 principais marcas agora respondem por cerca de 60% das vendas. No segundo trimestre, essas 10 principais marcas registraram crescimento orgânico de vendas de mais de 3%, impulsionado por um preço positivo equilibrado e desenvolvimento de volume.

Para fortalecer ainda mais sua competitividade, a Henkel se concentra em inovações em áreas de negócios com alto potencial. Isso novamente contribuiu para o crescimento em ambas as unidades de negócio no primeiro semestre de 2025. No negócio de Adhesive Technologies, a Henkel está alcançando um alto crescimento de um dígito no negócio de embalagens metálicas, concentrando-se claramente em inovações sustentáveis e centradas no cliente, superando assim o desempenho do mercado. Um exemplo desse segmento é o primeiro limpador de latas de baixa temperatura e baixa espuma do mercado. Essa inovação permite a fabricação eficiente e sustentável de latas de bebidas por meio de economias significativas de energia e até 25% menos consumo de água. A Henkel triplicou o tamanho de seus negócios nessa área nos últimos três anos. Na unidade de negócio de Consumer Brands, o lançamento da marca Creme Supreme em novos mercados contribuiu para o crescimento significativo da categoria Consumer Coloration no segundo trimestre. Creme Supreme é a primeira coloração de cabelo com tecnologia de fixação inovadora. Fortalece a estrutura do cabelo por meio de microconexões e melhora a junção das fibras capilares. Também forma uma camada protetora que envolve o cabelo, evitando a quebra.

"Após um início no ano fiscal de 2025 mais moroso, conseguimos alcançar uma melhoria significativa nas vendas no segundo trimestre – principalmente no que diz respeito ao nosso negócio de consumo. Ao mesmo tempo, continuamos a aumentar fortemente a lucratividade em ambas as unidades de negócio", disse Carsten Knobel. "Isso mostra claramente que a transformação da Henkel já é bem-sucedida. Continuaremos a impulsionar essa mudança para estarmos ainda mais bem posicionados e mais competitivos a longo prazo. Estamos transformando a Henkel para um futuro de sucesso e, com uma estratégia clara, estamos no caminho certo para um crescimento ainda mais lucrativo."

*Ajustado para despesas e receitas pontuais, e para despesas de reestruturação.

Cover: Half-year Financial Report 2025

Carsten Knobel

Marco Swoboda

1 de 3